主要国家监管趋严、ICO项目骗局层出不穷,让投资人深感疲惫,有太多“受伤”的资金已经离场或正在寻求退出策略。而对冲基金hedge fund可能是救赎的源泉。

这里所谓的“对冲基金”并不是说该基金非得有什么对冲行为、策略,而是说一类可以用各种手法操作各种金融工具,可多可空,还可以使用杠杆等等,有别于传统的纯多头、标的单一的基金。

加密货币刚刚经历了历史上最糟糕的三个月。在这段时间里,如果你持有的某个币种跌幅小于50%,那么恭喜你,你胜过了平均水平。

1、对冲基金可能是唯一的“白衣骑士”

虽然我们暂时还没有看到市场情绪好转,但基金参与的数字显示“白衣骑士”正在到来。

(“白衣骑士”在传统金融市场是代表从“恶意收购者”手中拯救一家公司的“善意收购者”)

根据Autonomous Next 2月的统计数据,即使面对价格下跌,专注于加密货币的对冲基金数量也在爆炸式增长,现在有超过230个,比过去六个月增加一倍以上,是去年这个时间的五倍多,管理资产总额超过50亿美元。

而且这可能只是冰山一角。

对冲基金经理的薪酬很高,保证他们能全身心投入带来最大可能的资产增值,但如今全球资产价格伴随多年的央行宽松已膨胀到一个相当高的水平,而央行们又处在相继收紧政策的转折点,在可能上涨的利率面前,不管是股票还是债券的投资都不好做,这两种规模最大的传统金融资产,都与利率的联动关系非常紧密。

考虑到这些因素,基金经理必须寻找不受高利率影响的资产,以求在资产组合中平衡掉一些风险。此外,鉴于加密数字货币价格已经严重下跌,投资加密数字货币的风险相对降低。

从相关性分析来看,数字货币整体几乎完全是一个事件驱动型资产,跟所有其它大类的资产都没什么相关性,中短期来看利率、通胀对它亦没有规律的影响:

主要数字货币目前仍有4000亿美元左右的市场规模,尽管将50亿美元的对冲基金们扔进也不太可能重新把比特币推升回2万美元。但新对冲基金的创建和它们带来的增量资资金确实代表了一批新的大玩家,他们对于价格的整体复苏至关重要,尤其当全球其它资产价格过高时。

并且不只是专注于数字货币投资的基金,作为传统的大型多资产基金,亦有将数字货币作为另类资产配置的可能性。

2、数字货币作为另类资产的配置价值

由于数字货币市较传统的商品、股票估值相比,没有明确的属性定义,其既有1避险属性(对传统法币的不信任或资产配置多元化需求)也有趋险属性(投机炒作),既有2商品属性也有价值交换的货币属性,既有3债券属性(利息来自于分叉币),又有4股权凭证属性(比如一些token带有平台盈利分红)。

由于3的逻辑需要比较明确的针对个例的数据,暂且不论,笔者在这里讲一下针对1、2的分析框架,针对比特币这一数字货币市场的风向标来谈一谈。但这也仅仅是一个非常粗略的框架,算是抛转引玉,欢迎大家多批评和交流。另外也强调一下,这里不去对数字货币究竟是何属性做明确判断,目前看来还没有一个公认的结论,所以大家也无需纠结。

根据资产轮动的框架,债券、股票及外汇市场等作为国民经济晴雨表的常常跟随宏观经济形势的变化而发生宽幅度长周期的趋势性运动,这也是全球宏观对冲基金盈利的理论基础。

通常情况下,全球宏观对冲基金采用自上而下(Top-down)的分析方法,紧密关注着全球宏观经济指标的变化,分析这些指标的变化可能会给市场带来的影响,然后再比较市场资产的现价,估算出这些资产价格可能会出现的走势。宏观经济周期的走势和运动具有很强的持续性和一定的可预测性。

导致属性不同的资产(股票、商品、债券、黄金、房地产、艺术品等)常常跟随宏观经济形势的变化而发生宽幅度长周期的趋势性运动。

先来看一下最近十年来主要大类资产的变化情况,有几个关键的时点需要注意:2008是金融危机,2011是欧债危机,2013~2015市场收益率持续下降,2015美国启动加息,2016开始新兴市场加速复苏:

首先看到两次危机期间,股票和商品的表现总是比较惨,由于他们具有较高的不确定性,属于趋险资产,只有在市场情绪比较乐观的时候才容易受到追捧。而在危机期间的作为避险资产的债券和黄金表现则往往比较好。在2016以后的新兴市场加速复苏周期中,作为经济较为脆弱不确定性较高的地区,帮助了全球市场趋险情绪全开我们看到2016~17的股票市场都表现优异,商品则在大跌后的修复状态中涨跌不一(具体农产品和矿石类产品的供需因素也有不一样的影响)总体呈现企稳向上的状态,同时作为避险资产的债券涨势放缓,黄金是个异类,在最近两年似乎作为另类资产配置的价值在上升而避险属性反而有所下降。

总的来说,可以看出市场在“紧张-乐观-紧张-乐观”或者“危机-复苏-危机-复苏”之间的来回波动带来的不同属性资产的比较有规律的变化,当然也必须承认这种变化没有金融危机以前有规律,因为全球量化宽松对市场造成了一定扭曲。

鉴于比特币市场参与者群像不明,但暂时看来,传统金融机构的“大玩家”们仍在观望的还比较多,不过可以想象,当大玩家们进场以后,机构应该对比特币有一个较为统一的定义,虽然可能既不会归为黄金、也不会归为传统大宗商品的单一属性,但大概率会被当成它们更上一级的资产分类——另类资产(alternative assets)来配置,包括非上市公司股权、房地产、基础设施、证券化资产和自然资源、甚至艺术品等都被划为在这一类投资里,对应另类资产的是传统的股票、债券、现金三大主角。

对于大资金来说投资往往是多种资产的组合,它们配置另类资产的逻辑在于,另类资产与传统资产的相关性较低,可以实现最大限度的风险对冲,防止系统性风险爆发对投资组合带来毁灭性的打击。

即便相对保守的国家主权基金,对另类资产配置的比例一般都不低于20%,截至2015年的数据显示2015年淡马锡控股配置39%,迪拜投资配置39%,科威特投资局配置26%,澳大利亚未来基金配置24%,中投配置22%。

下图是来自长安基金的基金经理刘昕去年做过的一张图,某多资产配置的FOF基金加入5%比特币后的表现(蓝线),放大了收益和波动,整体涨跌趋势也和更接近beta的原始FOF基金不同。

另类投资总结起来有几个特点:

一是先是小众非主流,然后逐步到大众主流;

二是敢于最初投资另类投资赚大钱的,都是一批极具冒险精神的少数人;

三是最初的投资风险巨大,且投资期限一般较长;

四是它所需要的专业性度甚至高于传统投资。

数字货币非常符合其中一些特征。如果被视为另类资产,那么可以做一个相对简单的结论:

经济扩张周期接近尾声的时候,适合增配周期价值另类资产(可能就是现在),因为通常在这一阶段市场通胀预期会明显上升,且股市逐渐见顶,加上债券市场往往已经进入熊市,但资金又还不至于流向类现金资产,所以另类资产的配置地位凸显。

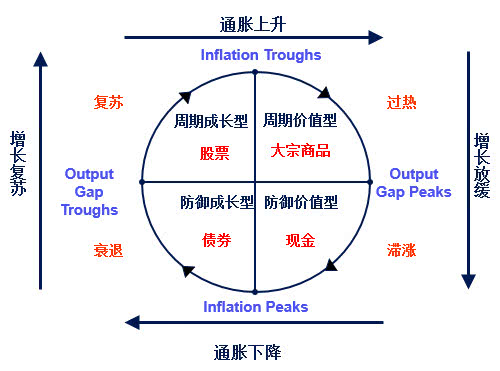

下图是经典的美银美林投资时钟简版,多数观点都认为我们现在正处在第一象限的复苏末尾阶段,时钟里推荐配置的大宗商品就是一种典型的另类资产,抗通胀性较好:

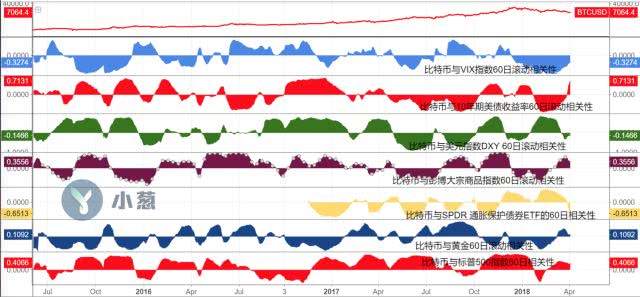

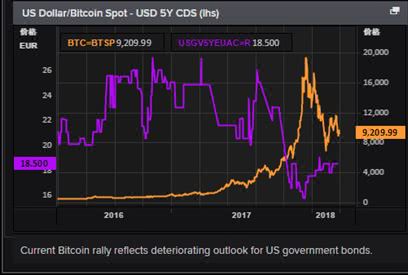

路透IKON上总结的几张图就凸显了比特币作为另类资产的特质:

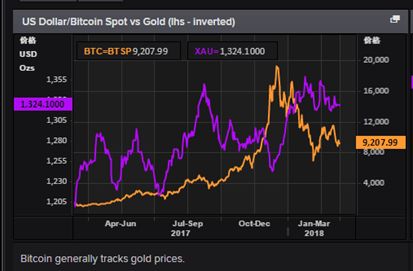

“比特币和黄金价格趋势大致一致”

“比特币价格反映了美国政府债务前景恶化”

“比特币价格一度与美元走势反向,但如今背离”

“比特币喜欢高通胀环境”

3、数字货币仍处在价格发现阶段

但这里需要注意的一点是,从走势相关性分析上来看显然比特币价格和主流大宗商品都不太一样。大宗商品最终会被用于生产或消费,持有现货的隐性价值可以认为 是所谓“便利收益率” 的东西。因此,可以通过便利收益率来构造大宗商品的基本价值,这点跟股票估值法里的现金流贴现法是类似的。

然而本身在大宗商品研究领域,到底价格是围绕价值波动,还是围绕成本波动就已经存在争议,叠加比特币最终使用场景不明,即用挖矿成本定价法也不合适,也找不到“便利收益率” 。

亦需要强调的是,在最近一轮经济周期中,美林投资时钟有所失效,本质是经济周期对金融周期的映射关系被打破。经历09年初的触底后,美国金融市场出现一波延续至去年底的股债双牛格局。与此同时,即使在近期全球经济同步复苏,大宗商品市场依然表现较为冷静。

因为传统的美林时钟理论建立在经济主导金融的基础上,而全球央行前所未有的宽松货币政策已经扰乱了经济金融的传导机制。导致大量流动性直接转入金融市场推升各类金融资产价格,在推算数字货币周期性运动方向时也需要考虑到相关影响,这一点由于较为复杂,我们会在后续的文章中进行展开。